info@sovetmkc.ru

Забудьте про бухгалтерию и занимайтесь тем, что Вам действительно важно

Мы будем вести вашу бухгалтерию

на аутсорсинге, с доступом 24/7

на аутсорсинге, с доступом 24/7

Избавим вас от

бухгалтерских задач

Взяв ее под свой контроль

бухгалтерских задач

Взяв ее под свой контроль

Главная / Бухгалтерские услуги

Позвоните нам с любым вашим вопросом.

Наши эксперты готовы помочь в самой сложной ситуации. Любой звонок не останется без внимания

Наши эксперты готовы помочь в самой сложной ситуации. Любой звонок не останется без внимания

Получите бесплатную консультацию

Выберите услугу

Новая услуга

Эффективное ведение воинского учета: надежная защита вашей организации

Доверьте ведение воинского учета профессионалам и обеспечьте надежную защиту для вашего бизнеса.

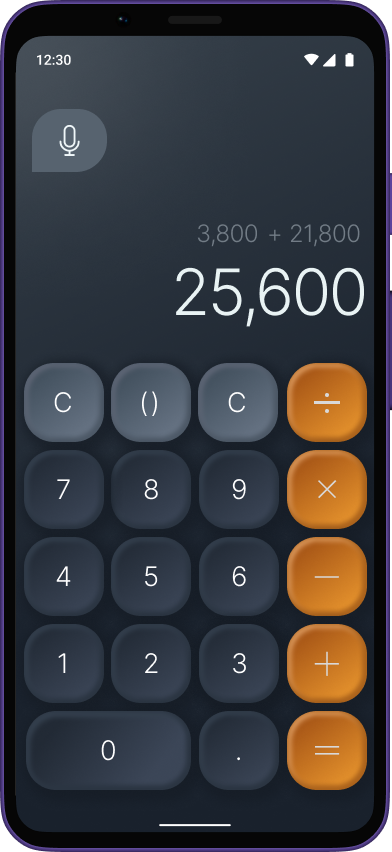

Рассчитайте стоимость

бухгалтерского обслуживания

бухгалтерского обслуживания

Калькулятор

Шаг 4. Выберите вид деятельности

(если применимо)

(если применимо)

Шаг 5. Наличие сложных видов договоров

ON

OFF

Валютный счет

Розничная торговля

ON

OFF

Получить расчет

Производство

ON

OFF

Строительство

ON

OFF

Эквайринг

ON

OFF

Лизинговые сделки

ON

OFF

Агентский договор

ON

OFF

Договор факторинга

ON

OFF

Договор франчайзинга

ON

OFF

Который подойдет именно Вам

Выберите тарифный план

Показатели

«Эконом»

«Приоритет»

«Бизнес»

Ввод данных в 1С

Формирование кассовой книги

Составление авансовых отчетов

Ведение кадрового учета

Начисление заработной платы, компенсаций и отпускных

Расчет больничных листов и возмещение сумм в ФСС

Расчет налогов и формирование платежных поручений

Составление деклараций и их подача в налоговый орган

Составление и подача расчетов в ФСС и ПФР

Проведение сверок с ИФНС, ФСС, ПФР

Подготовка документов для проведения проверок

Выезд специалиста в офис вашей организации

1 раз в месяц

1 раз в неделю

Подготовка и оформление первичной документации

Проведение сверок расчетов с контрагентами и поставщиками

Подготовка по запросу первичных документов

Учет и списание материалов

Стоимость в месяц

от 9 500 ₽

от 15 500 ₽

от 30 000 ₽

Также советуем обратить внимание

На наши дополнительные услуги

консультации телефонные, налоговые и бухгалтерские, абонентские, месячные, для коммерческих предприятий (включена рассылка новостей, 1 очная встреча)

от 1 800 ₽

консультации телефонные налоговые и бухгалтерские абонентские месячные для бюджетных организаций (включена рассылка новостей, 1 очная встреча)

от 3 000 ₽

консультации разовые бухгалтерские и налоговые в офисе компании

от 1 000 ₽

консультации письменные бухгалтерские и налоговые

от 1 500 ₽

консультации по вопросам налогового планирования

от 1 000 ₽

подборка нормативных актов по заданной теме

от 750 ₽

консультации по вопросам налоговой оптимизации

от 1 000 ₽

выявление правовых возможностей уменьшения налоговых выплат и снижения налоговой нагрузки

от 1 500 ₽

анализ налоговых последствий бизнес-проектов и гражданско-правовых сделок

от 6 000 ₽

экспертиза бухгалтерских и налоговых документов

от 3 000 ₽

составление учетной бухгалтерской и налоговой политики организации

от 6 000 ₽

корректировка имеющейся бухгалтерской и налоговой учетной политики

от 3 500 ₽

постановка (стандартизация) бухгалтерского и налогового учета при создании новой организации

от 20 000 ₽

от 1 800 ₽

консультации телефонные налоговые и бухгалтерские абонентские месячные для бюджетных организаций (включена рассылка новостей, 1 очная встреча)

от 3 000 ₽

консультации разовые бухгалтерские и налоговые в офисе компании

от 1 000 ₽

консультации письменные бухгалтерские и налоговые

от 1 500 ₽

консультации по вопросам налогового планирования

от 1 000 ₽

подборка нормативных актов по заданной теме

от 750 ₽

консультации по вопросам налоговой оптимизации

от 1 000 ₽

выявление правовых возможностей уменьшения налоговых выплат и снижения налоговой нагрузки

от 1 500 ₽

анализ налоговых последствий бизнес-проектов и гражданско-правовых сделок

от 6 000 ₽

экспертиза бухгалтерских и налоговых документов

от 3 000 ₽

составление учетной бухгалтерской и налоговой политики организации

от 6 000 ₽

корректировка имеющейся бухгалтерской и налоговой учетной политики

от 3 500 ₽

постановка (стандартизация) бухгалтерского и налогового учета при создании новой организации

от 20 000 ₽

Консультации телефонные, налоговые и бухгалтерские, абонентские, месячные, для коммерческих предприятий (включена рассылка новостей, 1 очная встреча)

от 1 800 ₽

консультации телефонные налоговые и бухгалтерские абонентские месячные для бюджетных организаций (включена рассылка новостей, 1 очная встреча)

от 3 000 ₽

консультации разовые бухгалтерские и налоговые в офисе компании

от 1 000 ₽

консультации письменные бухгалтерские и налоговые

от 1 500 ₽

консультации по вопросам налогового планирования

от 1 000 ₽

подборка нормативных актов по заданной теме

от 750 ₽

консультации по вопросам налоговой оптимизации

от 1 000 ₽

выявление правовых возможностей уменьшения налоговых выплат и снижения налоговой нагрузки

от 1 500 ₽

анализ налоговых последствий бизнес-проектов и гражданско-правовых сделок

от 6 000 ₽

экспертиза бухгалтерских и налоговых документов

от 3 000 ₽

составление учетной бухгалтерской и налоговой политики организации

от 6 000 ₽

корректировка имеющейся бухгалтерской и налоговой учетной политики

от 3 500 ₽

постановка (стандартизация) бухгалтерского и налогового учета при создании новой организации

от 20 000 ₽

разработка учетной и налоговой политики подготовка рабочего плана счетов организация документооборота налоговое планирование автоматизация учета консультационная поддержка обучение сотрудников бухгалтерии постановка бухгалтерского и налогового учета при возникновении новых видов деятельности

от 20 000 ₽

разработка методических документов организации

от 6 000 ₽

разработка внутренних нормативных документов организации (Положение об оплате труда, Положение о внутренней трудовой дисциплине, Положение о премировании и т. д.)

от 6 000 ₽

проведение корпоративных семинаров на заданную тему с выездом

от 10 000 ₽

налоговый аутсорсинг (составление отчетности с выездом)

от 10 000 ₽

составление справок 2-НДФЛ, 3-НДФЛ

от 300 ₽

помощь в проведении корректировок в бухгалтерском и налоговом учете по замечаниям отраженным в отчете аудитора или решении налогового органа

6 000 ₽

контроль за произведенными корректировками в бухгалтерском и налоговом учете после проведения аудиторской проверки или налоговой проверки

6 000 ₽

от 1 800 ₽

консультации телефонные налоговые и бухгалтерские абонентские месячные для бюджетных организаций (включена рассылка новостей, 1 очная встреча)

от 3 000 ₽

консультации разовые бухгалтерские и налоговые в офисе компании

от 1 000 ₽

консультации письменные бухгалтерские и налоговые

от 1 500 ₽

консультации по вопросам налогового планирования

от 1 000 ₽

подборка нормативных актов по заданной теме

от 750 ₽

консультации по вопросам налоговой оптимизации

от 1 000 ₽

выявление правовых возможностей уменьшения налоговых выплат и снижения налоговой нагрузки

от 1 500 ₽

анализ налоговых последствий бизнес-проектов и гражданско-правовых сделок

от 6 000 ₽

экспертиза бухгалтерских и налоговых документов

от 3 000 ₽

составление учетной бухгалтерской и налоговой политики организации

от 6 000 ₽

корректировка имеющейся бухгалтерской и налоговой учетной политики

от 3 500 ₽

постановка (стандартизация) бухгалтерского и налогового учета при создании новой организации

от 20 000 ₽

разработка учетной и налоговой политики подготовка рабочего плана счетов организация документооборота налоговое планирование автоматизация учета консультационная поддержка обучение сотрудников бухгалтерии постановка бухгалтерского и налогового учета при возникновении новых видов деятельности

от 20 000 ₽

разработка методических документов организации

от 6 000 ₽

разработка внутренних нормативных документов организации (Положение об оплате труда, Положение о внутренней трудовой дисциплине, Положение о премировании и т. д.)

от 6 000 ₽

проведение корпоративных семинаров на заданную тему с выездом

от 10 000 ₽

налоговый аутсорсинг (составление отчетности с выездом)

от 10 000 ₽

составление справок 2-НДФЛ, 3-НДФЛ

от 300 ₽

помощь в проведении корректировок в бухгалтерском и налоговом учете по замечаниям отраженным в отчете аудитора или решении налогового органа

6 000 ₽

контроль за произведенными корректировками в бухгалтерском и налоговом учете после проведения аудиторской проверки или налоговой проверки

6 000 ₽

консультации телефонные, кадровые, абонентские, месячные

от 4 900 ₽

консультации разовые, по кадровым вопросам, в офисе компании

от 1 900 ₽

консультации по оформлению и заполнению кадровых документов

от 1 900 ₽

составление возражений по проверкам контролирующих органов

от 1 900 ₽

экспертиза кадровых документов

6 000 ₽

составление трудовых договоров

от 1 500 ₽

разработка нестандартных первичных документов

от 1 000 ₽

составление локальных нормативных актов (различные внутренние регламенты, положения, договоры, Положение об оплате труда и премировании, Положение о служебных командировках)

от 10 000 ₽

проведение кадрового аудита определенных участков

от 2 900 ₽

проведение кадрового аудита по заданию

от 2 900 ₽

проведение кадрового аудита по проблемным группам и участкам (беременные, несовершеннолетние, «ночные», «сверхурочные», работа в выходные дни, выплата компенсаций, выплата премий и т.д.)

от 2 900 ₽

экспертиза договоров подряда с целью исключения случая переквалификации договора в трудовой

от 2 900 ₽

аудит кадрового учета с целью проверки работы кадровой службы

от 2 900 ₽

кадровый аутсорсинг, абонентский, месячный

от 5 000 ₽

кадровый аутсорсинг по формированию и заполнению отдельных документов:

составление приказа на увольнение;

составление записи в трудовой книжке;

составление дополнительного соглашения к трудовому договору;

составление приказа о приеме на работу;

составление типового трудового договора.

от 500 ₽

разработка трудового договора под конкретную ситуацию, работника, специальность с полным приведением его функций и обязанностей

от 3 000 ₽

заполнение уже разработанного договора на другого работника (аналогичной специальности)

от 500 ₽

расчет выходного пособия и компенсации отпуска при увольнении оговаривается дополнительно

от 1 000 ₽

кадровый аутсорсинг участков кадрового учета

от 6 000 ₽

проверка кандидатов (тестирование и беседа) претендующих на вакантные должности любых специалистов (взаимоотношения в коллективе, лояльность, устремления, выполнение общих задач и т. д.)

от 3 500 ₽

подбор кандидатов на вакантные должности специалистов финансовой службы

от 10 000 ₽

от 4 900 ₽

консультации разовые, по кадровым вопросам, в офисе компании

от 1 900 ₽

консультации по оформлению и заполнению кадровых документов

от 1 900 ₽

составление возражений по проверкам контролирующих органов

от 1 900 ₽

экспертиза кадровых документов

6 000 ₽

составление трудовых договоров

от 1 500 ₽

разработка нестандартных первичных документов

от 1 000 ₽

составление локальных нормативных актов (различные внутренние регламенты, положения, договоры, Положение об оплате труда и премировании, Положение о служебных командировках)

от 10 000 ₽

проведение кадрового аудита определенных участков

от 2 900 ₽

проведение кадрового аудита по заданию

от 2 900 ₽

проведение кадрового аудита по проблемным группам и участкам (беременные, несовершеннолетние, «ночные», «сверхурочные», работа в выходные дни, выплата компенсаций, выплата премий и т.д.)

от 2 900 ₽

экспертиза договоров подряда с целью исключения случая переквалификации договора в трудовой

от 2 900 ₽

аудит кадрового учета с целью проверки работы кадровой службы

от 2 900 ₽

кадровый аутсорсинг, абонентский, месячный

от 5 000 ₽

кадровый аутсорсинг по формированию и заполнению отдельных документов:

составление приказа на увольнение;

составление записи в трудовой книжке;

составление дополнительного соглашения к трудовому договору;

составление приказа о приеме на работу;

составление типового трудового договора.

от 500 ₽

разработка трудового договора под конкретную ситуацию, работника, специальность с полным приведением его функций и обязанностей

от 3 000 ₽

заполнение уже разработанного договора на другого работника (аналогичной специальности)

от 500 ₽

расчет выходного пособия и компенсации отпуска при увольнении оговаривается дополнительно

от 1 000 ₽

кадровый аутсорсинг участков кадрового учета

от 6 000 ₽

проверка кандидатов (тестирование и беседа) претендующих на вакантные должности любых специалистов (взаимоотношения в коллективе, лояльность, устремления, выполнение общих задач и т. д.)

от 3 500 ₽

подбор кандидатов на вакантные должности специалистов финансовой службы

от 10 000 ₽

пакет «Прием на работу резидента»

2 000 ₽

пакет «Прием на работу иностранного работника прибывшего в безвизовом режиме»

от 5 000 ₽

пакет «Прием на работу иностранного работника прибывшего в порядке получения визы»

от 5 000 ₽

пакет «Прием по совместительству»

2 000 ₽

пакет «Перевод на другую работу (временный, с медицинским заключением)»

2 500 ₽

пакет «Увольнение по собственному желанию»

2 000 ₽

пакет «Увольнение по сокращению»

3 500 ₽

пакет «Увольнение по инициативе работодателя»

2 500 ₽

пакет «Ежегодный основной отпуск»

3 000 ₽

пакет «Дополнительные отпуска»

3 000 ₽

пакет «Поощрения»

3 500 ₽

пакет «Дисциплинарные взыскания»

2 500 ₽

2 000 ₽

пакет «Прием на работу иностранного работника прибывшего в безвизовом режиме»

от 5 000 ₽

пакет «Прием на работу иностранного работника прибывшего в порядке получения визы»

от 5 000 ₽

пакет «Прием по совместительству»

2 000 ₽

пакет «Перевод на другую работу (временный, с медицинским заключением)»

2 500 ₽

пакет «Увольнение по собственному желанию»

2 000 ₽

пакет «Увольнение по сокращению»

3 500 ₽

пакет «Увольнение по инициативе работодателя»

2 500 ₽

пакет «Ежегодный основной отпуск»

3 000 ₽

пакет «Дополнительные отпуска»

3 000 ₽

пакет «Поощрения»

3 500 ₽

пакет «Дисциплинарные взыскания»

2 500 ₽

Ведем учет так, чтобы вы спали спокойно

Для этого наши специалисты регулярно проходят обучение и повышение квалификации

Не боимся

брать на себя ответственность

брать на себя ответственность

Если по нашей вине

вы заплатите штрафы

или пени, мы всё возместим.

вы заплатите штрафы

или пени, мы всё возместим.

Быстро и удобно

Whatsapp, Telegram, email, телефон — ставьте задачи

и задавайте вопросы любым удобным способом.

и задавайте вопросы любым удобным способом.

Не уходим в отпуск,

не увольняемся

и не болеем

не увольняемся

и не болеем

В отличие от штатного специалиста мы всегда рядом.

Отвечаем на часто задаваемые вопросы

У Вас есть вопросы?

Мы с удовольствием на них ответим

и поможем разрешить вашу ситуацию

и поможем разрешить вашу ситуацию

Ускоряет торговые процессы, автоматизируя и упрощая деятельность хозяйствующих субъектов

Контрольно-кассовая техника

Какие же преимущества дает новая технология?

Дополнительные материалы по данному направлению

Краткая справка о ККМ

Контрольно-кассовая машина (ККМ) – кассовый аппарат предназначена для механизации кассовых операций, учета денежных поступлений, регистрации приобретения товара, печати кассового чека и отправления данных в налоговые службы.

Любые ККТ до начала использования на точках продаж необходимо зарегистрировать в налоговой инспекции (ИФНС) по месту учёта организации. Заявление можно подать лично придя в налоговый орган или дистанционно через ЛК ФНС с использованием ЭЦП.

После подачи заявления - ФНС присваивает регистрационный номер, который нужно записать в ККТ и Фискализировать ФН (зарегистрировать ККТ).

После печати на ККТ отчёта о регистрации, необходимо передать в налоговую данные с отчёта:

После этого ККТ считается зарегистрирована.

Для снятия с учёта, на ККМ печатается отчёт о закрытии ФН, и по аналогии с регистрацией передаются данные в ФНС.

Сроки эксплуатации ФН зависят от режима налогообложения.

Для регистрации ККМ потребуется подготовить следующие документы:

ККМ имеют единый принцип работы и единую функцию и различаются только устройством, поэтому выбирать ККМ следует исходя из финансовой возможности, близости электросети.

ККМ в России – это инструмент контроля со стороны государства за налично-денежным оборотом. Основная задача кассового аппарата - фиксировать на бумаге (кассовом чеке) сделку купли-продажи.

Нормативно-правовые акты о применении ККМ в Российской Федераци:

Федеральный закон № 54-ФЗ от 22 мая 2003 года «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

Заявление установленной формы.

Федеральный закон № 103-ФЗ от 03 июня 2009 года «О деятельности по приёму платежей физических лиц, осуществляемой платежными агентами».

Паспорт ФН.

Договор с ОФД.

1

1

2

2

3

№ ФД.

Фискальный Признак.

Дату и время печати отчёта.

1

2

3

Cнизить ежегодные расходы на ККТ.

1

Получить инструмент, с помощью которого он сможет в режиме реального времени следить за своими оборотами, показателями, и лучше контролировать свой бизнес.

2

Иметь возможность через сайт ФНС России зарегистрировать ККТ без ее физического предоставления в налоговый орган.

3

Применять в составе ККТ современные электронные устройства – мобильные телефоны и планшеты.

4

Избавиться от проверок, так как оперативное получение информации о расчетах обеспечивает соответствующую среду доверия.

5

Избавиться от проверок, так как оперативное получение информации о расчетах обеспечивает соответствующую среду доверия.

6

Поможем вам получить электронную подпись и

представить декларации в электронном или бумажном виде

представить декларации в электронном или бумажном виде

Налоговая и бухгалтерская отчётность

Представление декларации в электронной форме

Преимущества данного способа представления:

Представление декларации в бумажном виде

Мы можем сдать отчетность в ИФНС за вас

Датой подачи налоговых деклараций и бухгалтерской отчетности законным или уполномоченным представителем организации считается дата фактического представления их в налоговый орган на бумажных носителях.

Дополнительные материалы по данному направлению

Краткая справка о налоговой отчетности

Налоговая отчетность включает в себя совокупность документов, отражающих сведения об исчислении и уплате налогов физическими лицами, индивидуальными предпринимателями и организациями.

Налоговая отчётность зависит от:

Отчётности бывают: налоговая и бухгалтерская. Обе сдаются в налоговые органы по месту учёта ЮЛ и ИП.

Под налоговой отчётностью понимаются документы, которые отражают информацию об уплате и исчислении налогов – организациями, ИП и физлицами. К отчётности налоговой относятся декларация и расчёт авансового платежа.

Под бухгалтерской отчётностью понимаются документы, содержащие информацию о финансовых и имущественных показателях организации в отчётном периоде и об итогах хозяйственной деятельности.

Помимо отчётности, которая зависит от применяемого налогового режима, организации сдают документацию по своим сотрудникам в ИФНС.

Способы представления

Специализированные отчёты в налоговую

На бумажном носителе;

В электронной форме.

Нет необходимости приходить в налоговые органы, так как отчетность в любое время суток может быть отправлена из офиса налогоплательщика (экономия временных затрат).

1

1

2

Не требуется дублирования сдаваемых документов на бумажных носителях.

6

Сокращение количества технических ошибок (отчетность формируется в утвержденном формате с использованием средств выходного контроля, посредством которого проверяется правильность заполнения полей форм отчетности).

2

Оперативность обновления форматов представления отчетности (при изменении форм налоговой и (или) бухгалтерской отчетности или введении новых форм отчетности до срока представления отчетности налогоплательщик получает возможность обновить версии форматов в электронном виде).

3

Гарантия подтверждения доставки документов (возможность в течение суток получить подтверждение выполнения обязательств налогоплательщиком, а также в оперативном режиме посмотреть свою личную карточку, таким образом, нет необходимости ждать актов сверки).

4

Защита отчетности, представляемой в электронной форме по ТКС, от просмотра и корректировки третьими лицами.

5

Отчётность по имущественному налогу.

1

Отчётность по земельному налогу.

2

От применяемой системы налогообложения (налогового режима);

1

Расчёт по страховым взносам.

1

Данные о доходах физлиц 2-НДФЛ.

3

От конкретных видов деятельности.

2

Сведения о среднесписочной численности работников за год.

2

Сведения о налоге, рассчитанном и удержанном по форме 6-НДФЛ.

4

Отчётность по транспортному налогу.

3

Отчётность по налогу на добычу ископаемых.

4

Отчёты при работе с биоресурсами и объектами животного и водного мира.

7

Отчётность по водному налогу.

5

Отчёт по налогу на игорный бизнес.

8

Отчётность ООО по подакцизному налогу.

6

Платежи за использование недр земли.

9

Вы вправе обжаловать документы или действия (бездействие) налогового органа, если по его мнению они нарушают его права

Подача жалобы в налоговые органы

Требования к оформлению жалобы

Способ получения решения по жалобе: на бумажном носителе, в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

5

Жалоба подписывается лицом, ее подавшим, или его представителем. В жалобе указываются:

Мы создадим для Вас обращение о содержании налогового уведомления, требования об уплате налога, о получении квитанции на уплату налога или по вопросам возврата НДФЛ (налогового вычета).

Виды жалоб на решения по проверкам

Фамилия, имя, отчество и место жительства физического лица, подающего жалобу, или наименование и адрес организации, подающей жалобу.

1

Обжалуемые акт налогового органа ненормативного характера, действия или бездействие его должностных лиц.

2

Дополнительные материалы по данному направлению

Краткая справка по обжалованию решений ИФНС

Досудебное урегулирование налоговых споров позволяет урегулировать возникающие конфликты, не доводя разрешение спора до судебного разбирательства.

Досудебный порядок разрешения налоговых споров это более простая и менее формализованная процедура обращения, меньшие сроки рассмотрения жалобы, отсутствие расходов, связанных с оплатой государственной пошлины и других судебных издержек.

Порядок досудебного урегулирования налоговых споров предусмотрен в главах 19, 20 Налогового кодекса Российской Федерации.

Наименование налогового органа, акт ненормативного характера, действия или бездействие должностных лиц которого обжалуются.

3

Основания, по которым лицо, подающее жалобу, считает, что его права нарушены.

4

Каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц, если, по мнению этого лица, такие акты, действия или бездействие нарушают его права.

Акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган и (или) в суд в порядке, предусмотренном Налоговым кодексом Российской Федерации.

Жалобой признается обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, действий или бездействия его должностных лиц, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права.

Жалоба в отношении не вступившего в силу решения о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения лица (группы налогоплательщиков) может быть подана в течение одного месяца со дня вручения соответствующего решения лицу (его представителю), в отношении которого оно было вынесено.

Жалоба на вступившее в силу решение о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения, которое не было обжаловано в апелляционном порядке, может быть подана в течение одного года со дня, когда лицо узнало или должно было узнать о нарушении своих прав.

Жалоба на иные акты налогового органа, а также действия или бездействие его должностных лиц подаётся в течение одного года со дня, когда лицо узнало или должно было узнать о нарушении своих прав.

Принятое вышестоящим налоговым органом по жалобе (апелляционной жалобе) решение или иной акт ненормативного характера может быть, в свою очередь, обжаловано в Федеральную налоговую службу в течение 3 месяцев со дня принятия такого решения или иного акта ненормативного характера.

Налоговым кодексом РФ закреплён обязательный досудебный порядок урегулирования всех категорий налоговых споров, в соответствии с которым (акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц) могут быть обжалованы в судебном порядке Только после их обжалования в вышестоящем налоговом органе.

Жалоба подается в вышестоящий налоговый орган через налоговый орган, действия или бездействие должностных лиц которого обжалуются.

До принятия решения по жалобе исполнение обжалуемого решения может быть приостановлено по заявлению лица, подавшего эту жалобу.

По итогам рассмотрения жалобы (апелляционной жалобы) вышестоящий налоговый орган принимает одно из следующих решений:

Жалоба - это письменное обращение в налоговый орган по обжалованию документов или действий (бездействия) налогового органа

В жалобе могут быть указаны номера телефонов, факсов, адреса электронной почты и иные необходимые для своевременного рассмотрения жалобы сведения.

В случае подачи жалобы уполномоченным представителем к жалобе прилагаются документы, подтверждающие полномочия этого представителя.

К жалобе могут быть приложены документы, подтверждающие доводы лица, подающего жалобу.

Жалоба подается в вышестоящий налоговый орган, но через налоговый орган чьи документы, действия или бездействия обжалуются. То есть жалоба направляется в адрес налогового органа документы, действия или бездействие, которого обжалуются и именно он направит ее в вышестоящий налоговый орган (п.1 ст.139 НК РФ).

Апелляционная жалоба.

1

Жалоба.

2

Для подачи апелляционной жалобы.

МЕСЯЦ

1

Для обжалования, вступившего в силу решения налогового органа, которое не было обжаловано в апелляционном порядке.

ГОД

1

оставляет жалобу (апелляционную жалобу) без удовлетворения;

-

отменяет акт налогового органа ненормативного характера;

-

отменяет решение налогового органа полностью или в части;

-

отменяет решение налогового органа полностью и принимает по делу новое решение;

-

признает действия или бездействие должностных лиц налоговых органов незаконными и выносит решение по существу.

-

Прекратить деятельность ЮЛ можно за несколько шагов:

Прекращение деятельности организации

В течение 3 рабочих дней после даты принятия решения о ликвидации нужно:

Ликвидационная комиссия должна подготовить следующий пакет документов:

Документы могут быть поданы в налоговую инспекцию любым удобным для вас способом:

На 6-й рабочий день после подачи документов заявитель лично или через представителя по нотариально удостоверенной доверенности может получить документы о государственной регистрации ликвидации юридического лица:

Дополнительные материалы по данному направлению

Краткая справка по ликвидации ЮЛ

Ликвидация организации — это прекращение ее существования путем внесения соответствующей записи в Единый государственный реестр юридических лиц (ЕГРЮЛ) с погашением всех ее прав и обязанностей.

К ликвидации компании путем банкротства обычно прибегают в том случае, когда юридическое лицо не в состоянии погасить свои долги. Основным документом, регламентирующим процедуру ликвидации по этой схеме, является Федеральный закон от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве)».

Бывает принудительная ликвидация, если решение о закрытии принял суд или налоговая инспекция, и добровольная ликвидация осуществляется по решению учредителей (акционеров или дольщиков) компании.

Согласно закону, юридическое лицо может быть ликвидировано в связи с истечением срока и/или в связи с достижением цели, ради которой оно было изначально создано. К примеру, это может произойти при реструктуризации бизнеса или по причине нерентабельности продолжения деятельности.

Порядок добровольной ликвидации предприятия

Согласно части 2 статьи 62 ГК РФ, оплата действий по ликвидации юридического лица производится за счет его имущества. В том случае когда имущества компании оказывается недостаточно для оплаты, учредители совершают указанные действия солидарно за свой счет.

Добровольная ликвидация занимает пять–шесть месяцев. В некоторых случаях эта процедура может затянуться на срок до одного года.

Добровольная ликвидация занимает пять–шесть месяцев. В некоторых случаях эта процедура может затянуться на срок до одного года.

Принимаем решение

1

Представить в регистрирующий орган по месту нахождения юридического лица Уведомление о ликвидации юридического лица по форме № Р15016. К нему прилагается решение о ликвидации.

1

Уведомление о ликвидации юридического лица по форме № Р15016 представляется в связи с формированием ликвидационной комиссии (назначении ликвидатора), а также в связи с составлением промежуточного ликвидационного баланса.

Документы на ликвидацию можно представить в налоговый орган лично заявителю, представителю по нотариально удостоверенной доверенности, направить по почте или через Интернет.

2

После получения Уведомления о ликвидации юридического лица налоговая инспекция выдает (направляет) расписку.

Ликвидационная комиссия обязана опубликовать в журнале «Вестник государственной регистрации», а также в Едином федеральном реестре сведений о фактах деятельности юридических лиц сообщение о ликвидации, а также о порядке и сроке заявления требований кредиторами.

Формируем пакет документов

2

Заявление о государственной регистрации юридического лица в связи с его ликвидацией ( форма № Р15016).

1

Ликвидационный баланс.

2

Ликвидационный баланс должен быть утвержден учредителями, участниками.

Квитанция об уплате госпошлины в размере 800 рублей.

3

Внимание! С 01.01.2019 при направлении документов для государственной регистрации в форме электронных документов, в том числе через МФЦ и нотариуса, уплачивать государственную пошлину не требуется!

Представляем документы

3

Мы можем сделать все за Вас!

1

Лично руководителем ликвидационной комиссии.

2

Через представителя по нотариально удостоверенной доверенности.

3

По почте с объявленной ценностью и описью вложения.

4

В электронном виде с помощью сервиса «Государственная онлайн-регистрация бизнеса». При формировании электронного пакета образы документов должны быть отсканированы с учетом определенных технических требований и заверены вашей электронной цифровой подписью (ЭП), либо нотариуса.

5

Ключ электронной подписи должен быть действителен на момент подписания электронного документа и на день направления документов в налоговый орган.

Электронные документы упаковываются в транспортный контейнер с описью вложения.

Налоговая инспекция их принимает и выдает (направляет) расписку в получении.

Необходимо дождаться дня внесения соответствующей записи в ЕГРЮЛ.

Получаем документы

4

Лист записи ЕГРЮЛ.

1

В случае отказа в государственной регистрации организация получает документ, в котором изложена причина отказа.

Принятие решения о ликвидации, назначение ликвидатора и уведомление регистрирующего органа.

1

Публикация сообщения о ликвидации в официальных СМИ.

2

Уведомление работников организации, ее кредиторов и службы занятости о ликвидации.

3

Прохождение налоговой проверки.

4

Инвентаризация и составление промежуточного ликвидационного баланса, уведомление регистрирующего органа о его составлении.

5

Расчеты с кредиторами.

6

Распределение оставшегося имущества компании и закрытие счета.

7

Формирование ликвидационного баланса. Государственная регистрация ликвидации.

8

Контроль и проверки со стороны ФНС России

Поможем Вам с наиболее часто встречающимися ситуациями:

Дополнительные материалы по данному направлению

Краткая справка по налоговым проверкам

Налоговая проверка – деятельность уполномоченных органов по контролю за соблюдением законодательства о налогах и сборах в порядке.

Согласно 89 НК РФ налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период. Налоговые органы не вправе проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение календарного года, за исключением случаев принятия решения руководителем ФНС России о необходимости проведения выездной налоговой проверки налогоплательщика сверх указанного ограничения.

Перечень нарушений, который поможет оспорить решение налоговых проверок

Решение можно оспорить если:

Решение можно оспорить если:

Концепция системы планирования выездных налоговых проверок определяет критерии налоговых рисков, по которым в результате аналитической работы налоговыми органами проводится отбор налогоплательщиков для включения их в план выездных налоговых проверок. Критерии рисков общедоступны, размещены на интернет-сайте ФНС России и регулярно обновляются.

Налоговый контроль проводят должностные лица налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений, проверки данных учета и отчетности, осмотра помещений и территорий и т.д.

Основные виды налоговых проверок

Камеральные проверки

Проверка проходит в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (ст. 88 Налогового кодекса РФ). При подаче уточненной налоговой декларации в порядке, предусмотренном ст. 81 НК РФ, камеральная проверка ранее поданной декларации прекращается и начинается новая камеральная проверка на основе уточненной декларации. Дата представления уточненной декларации является началом срока, отведенного для проведения камеральной проверки.

Встречные налоговые проверки

Выездные налоговые проверки

Встречная проверка проводится для подтверждения реальности хозяйственных операций. Например, камеральной проверкой установлены затраты на покупку молока у фирмы, основной вид деятельности которой переработка металлолома. Обнаружив такую странную операцию, налоговики попросят металлоломщиков показать свой экземпляр счета-фактуры и проверят его отражение в соответствующей декларации. Это и будет встречная проверка.

Распространенные нарушения при проведении налоговых проверок

Неуведомление или неправильное уведомление налогоплательщика о рассмотрении материалов проверки. Наиболее распространенная ошибка проверяющих — это отсутствие доказательства вручения уведомления;

Вы не получали извещения о дате, месте и времени рассмотрения материалов дела;

Непредоставление возможности налогоплательщику давать объяснения при рассмотрении материалов налоговой проверки.

Вы получили такое извещение уже после даты, указанной в нем;

Необоснованные обвинения: когда претензии указаны в решении, а обоснования нет, отсутствуют ссылки на конкретные доказательства, документы и нормы закона.

Использование налоговыми органами для обоснования своих претензий документов, не предусмотренных законом. Например, личные заметки, какие-то записи в тетрадях и т.п.

Нарушение сроков проведения проверки. Очень полезная причина, которая определяется как дискриминационная по отношению к проверяемому налогоплательщику.

В акте не указаны факты и доказательства, на основании которых вам вменяются штрафы, пени, недоимка;

Решение в части привлечения к ответственности не содержит конкретных ссылок на пункты и подпункты статей НК РФ;

1

1

2

2

3

4

5

3

4

Доказательства получены инспекцией с нарушением НК РФ;

5

Инспекция нарушила сроки, установленные НК РФ.

6

Минимизировать риск выездной проверки.

1

Подать возражения на акт налоговой проверки.

2

Проверить, корректно ли проходит проверка.

3

Сообщить о нарушениях в ходе проведения проверки.

4

Подать уточненную декларацию или пояснения к письму с перечнем вопросов и корректировок.

5

Подать возражения на акт налоговой проверки.

6

Обжаловать решение по налоговой проверке.

7

Обжаловать акт проверки в суде.

8

Узнать план проведения проверок по госрегулируемым видам деятельности.

9

Создание обособленных подразделений

Поможем Вам создать обособленное подразделение

Постановка на учет в налоговых органах российской организации по месту нахождения ее обособленных подразделений (за исключением филиала, представительства) осуществляется налоговыми органами на основании сообщений, представляемых (направляемых) этой организацией в соответствии с пунктом 2 статьи 23 Налогового кодекса Российской Федерации (п. 4 ст. 83 НК РФ).

Порядок учета иных обособленных подразделений

Налогоплательщики – организации обязаны сообщать в налоговый орган по месту нахождения организации обо всех обособленных подразделениях российской организации, созданных на территории Российской Федерации (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый орган сведения о таких обособленных подразделениях:

Налогоплательщики – организации обязаны сообщать в налоговый орган по месту нахождения организации обо всех обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность этой организации (которые закрываются этой организацией) в течение трех дней со дня прекращения деятельности российской организации через иное обособленное подразделение (закрытия иного обособленного подразделения) (пп. 3.1 п. 2 ст. 23 НК РФ).

Порядок подачи сообщения

Дополнительные материалы по данному направлению

Краткая справка по обособленным подразделениям

В гражданском законодательстве выделяют два вида обособленных подразделений:

Ни филиал, ни представительство не признают юридическими лицами.

Сведения о филиалах и представительствах должны быть включены в ЕГРЮЛ

(пп. «н» п.1 ст. 5 Закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 129-ФЗ). Налоговая служба поставит их на учет автоматически на основании данных из реестра (п. 3 ст. 83 НК РФ).

(пп. «н» п.1 ст. 5 Закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 129-ФЗ). Налоговая служба поставит их на учет автоматически на основании данных из реестра (п. 3 ст. 83 НК РФ).

О создании другого обособленного подразделения необходимо уведомить налоговиков, подав сообщение по форме № С-09-3-1, утвержденной Приказом ФНС РФ от 04.09.2020 № ЕД-7-14/632@. Сделать это нужно в течение одного месяца (пп. 3 п. 2 ст. 23 НК РФ). Прикладывать какие-либо подтверждающие документы не требуется (письмо ФНС РФ от 30.10.2018 № ГД-4-14/21195). За непредставление сообщения в установленные сроки организации грозит штраф в размере 200 рублей (п. 1 ст. 126 НК РФ), генеральному директору — 300–500 рублей (ч. 1 ст. 15.6 КоАП).

Для открытия обособленного подразделения в форме филиала или представительства необходимо:

Обособленное подразделение, не имеющее статуса филиала или представительства, считается созданным при соблюдении четырех условий (письмо Минфина РФ от 28.12.2017 № 03-01-15/88027):

Налог на прибыль в федеральный бюджет организации уплачивают по месту своего нахождения без распределения суммы налога по обособленным подразделениям (п. 1 ст. 288 НК РФ).

Организация, в состав которой входят обособленные подразделения, имеющие отдельный баланс, уплачивает налог на имущество в бюджет по местонахождению каждого подразделения в отношении имущества, находящегося на его отдельном балансе (ст. 384 НК РФ).

Чтобы закрыть обособленное подразделение, не являющееся филиалом или представительством, достаточно снять его с учета в ИФНС и ФСС, если оно имело счет и производило выплаты сотрудникам.

Для закрытия филиала или представительства нужно:

- по его адресу оборудовано хотя бы одно стационарное рабочее место;

- рабочее место создано на срок более месяца;

- помещение (объект, территория), где находится рабочее место, подконтрольно организации;

- организация начала осуществлять деятельность через обособленное подразделение.

Филиал, который имеет другое место нахождения, чем организация, и выполняет ряд функций или все ее функции (п. 2 ст. 55 ГК РФ).

Провести собрание участников или совета директоров общества.

Провести общее собрание участников или совета директоров общества в зависимости от того, к чьей компетенции отнесено принятие таких решений.

Представительство, которое представляет и защищает интересы юридического лица в другом регионе (п. 1 ст. 55 ГК РФ).

Решить вопрос о включении (невключении) сведений о филиале или представительстве в устав организации.

Подать документы на регистрацию изменений в налоговую по форме № Р13014.

Зарегистрировать филиал или представительство:

1

1

1

2

2

2

3

Втечение одного месяца со дня создания обособленного подразделения российской организации.

1

Втечение трех дней со дня изменения соответствующего сведения об обособленном подразделении российской организации.

2

Постановка на учет в налоговых органах российской организации по месту нахождения ее филиала, представительства, осуществляется на основании сведений, содержащихся в Едином государственном реестре юридических лиц

Постановка на учет в налоговых органах российской организации по месту нахождения ее филиала, представительства, осуществляется на основании сведений, содержащихся в Едином государственном реестре юридических лиц (п. 3 ст. 83 НК РФ).

Зарегистрировать филиал или представительство

1

Зарегистрировать иное обособленное подразделение

2

Снять с учёта иное обособленное подразделение

3

Физические лица и индивидуальные предприниматели, перешедшие на специальный налоговый режим (самозанятые), могут платить с доходов от самостоятельной деятельности налог по льготной ставке - 4 или 6%. Это позволяет легально вести бизнес и получать доход от подработок без рисков получения штрафа за незаконную предпринимательскую деятельность

Хочу стать самозанятым гражданином

Предоставляем помощь в переходе на налоговый режим "Самозанятый"

Оплата страховых взносов ИП

Индивидуальные предприниматели самостоятельно исчисляют и уплачивают за себя суммы страховых взносов на обязательное пенсионное страхование и на обязательное медицинское страхование.

Взносы в фиксированном размере рассчитываются в соответствии с пунктом 1 статьи 430 Кодекса.

Индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам, согласно статье 419 Кодекса являются плательщиками страховых взносов

Взносы в фиксированном размере рассчитываются в соответствии с пунктом 1 статьи 430 Кодекса.

Индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам, согласно статье 419 Кодекса являются плательщиками страховых взносов

Окажем помощь в расчете и плате страховых взносов:

Страховых взносов за индивидуальное предпринимательство.

1

Страховых взносов за работников.

2

Налоговые вычеты по НДФЛ

Налоговый вычет– это уменьшение налогооблагаемого дохода при исчислении НДФЛ, либо возврат части ранее уплаченного НДФЛ в установленных законодательством РФ о налогах и сборах случаях.

На налоговые вычеты могут претендовать граждане, являющиеся налоговыми резидентами Российской Федерации.

На налоговые вычеты могут претендовать граждане, являющиеся налоговыми резидентами Российской Федерации.

Окажем помощь по следующим видам налоговых вычетов:

Дополнительные материалы по данному направлению

Краткая справка о налоговых вычетах

Налоговый вычет - это уменьшение налогооблагаемого дохода при исчислении НДФЛ, либо возврат части ранее уплаченного НДФЛ в установленных законодательством РФ о налогах и сборах случаях.

Получить налоговый вычет можно тремя способами:

На налоговые вычеты могут претендовать граждане, являющиеся налоговыми резидентами Российской Федерации.

В отношении доходов, полученных до 2021 года, налоговые вычеты применялись к доходам, облагаемым НДФЛ по ставке 13% (за исключением доходов от долевого участия в организациях, а также доходов в виде выигрышей, полученных от участия в азартных играх и лотереях).

Налоговые вычеты делятся на:

По доходам, полученным начиная с 2022 года, налоговые вычеты предоставляются в отношении доходов, относящихся к основной налоговой базе (например, заработной плате), а также доходов от продажи имущества (за исключением ценных бумаг) и (или) доли (долей) в нем, доходов в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения, а также подлежащих налогообложению доходов, полученных физическими лицами в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению.

1

Социальные налоговые вычеты.

2

3

Имущественные налоговые вычеты.

4

Профессиональные налоговые вычеты.

5

Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами.

6

Налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе.

7

Стандартные налоговые вычеты. Для льготных категорий граждан, а также лиц, на обеспечении которых находятся дети (ст. 218 НК РФ)

1

По окончании года, в котором возникло право на вычет, представить в налоговый орган по месту жительства налоговую декларацию по налогу на доходы физических лиц формы 3-НДФЛ с приложением подтверждающих документов. В таком случае вычет предоставляется в виде возврата суммы излишне уплаченного НДФЛ.

1

Социальные налоговые вычеты. Для лиц, которые несли расходы на лечение, обучение, физкультурно-оздоровительные услуги, на дополнительные меры по пенсионному обеспечению и на другие социально значимые цели (ст. 219 НК РФ)

2

До окончания года, в котором возникло право на вычет, обратиться к работодателю с соответствующим письменным заявлением при условии представления налоговым органом работодателю подтверждения права на получение вычета. В таком случае налоговый вычет предоставляется в форме не удержания НДФЛ при выплате заработной платы.

2

С 21 мая 2021 года предусмотрен упрощенный порядок получения имущественных и инвестиционных налоговых вычетов за предыдущий налоговый период в сокращенные сроки без необходимости направления в налоговый орган налоговой декларации по налогу на доходы физических лиц формы 3-НДФЛ и подтверждающих документов.

3

Инвестиционные налоговые вычеты. Для лиц, совершающих операции по индивидуальным инвестиционным счетам и получающих доходы от реализации ценных бумаг, обращающихся на ОРЦБ (ст. 219.1 НК РФ)

3

Имущественные налоговые вычеты. При приобретении жилья и земельных участков, при продаже некоторых видов имущества, а также в случае изъятия у налогоплательщика недвижимости для государственных или муниципальных нужд (ст. 220 НК РФ)

4

Профессиональные налоговые вычеты. Для лиц, осуществляющих предпринимательскую деятельность в качестве ИП, оказывающих услуги и выполняющих работы по договорам ГПХ, а также получающих авторские вознаграждения (ст. 221 НК РФ)

5

При переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами (ст. 220.1 НК РФ)

6

При переносе на будущие периоды убытков от участия в инвестиционном товариществе (ст. 220.2 НК РФ)

7

Content Oriented Web

Make great presentations, longreads, and landing pages, as well as photo stories, blogs, lookbooks, and all other kinds of content oriented projects.

Отправьте заявку

и наш специалист свяжется с Вами в блажащее время

Отправляя данную форму вы соглашаетесь

с нашей политикой конфиденциальности

с нашей политикой конфиденциальности

Ответим на все

Ваши вопросы

Ваши вопросы

наш специалист свяжется с Вами в блажащее время

Отправляя данную форму вы соглашаетесь

с нашей политикой конфиденциальности

с нашей политикой конфиденциальности

Дополнительные бухгалтерские услуги

наш специалист свяжется с Вами в блажащее время

Отправляя данную форму вы соглашаетесь

с нашей политикой конфиденциальности

с нашей политикой конфиденциальности